![]()

更新日:2021年7月30日

ここから本文です。

個人市・県民税(住民税)の特別徴収を完全実施しています

住民税の特別徴収は、地方税法第321条の4及び各市町の条例の規定により、原則として所得税の源泉徴収をする全ての事業主の方に実施が義務づけられています。

平成26年度より、山梨県内の全市町村において、法令の規定どおり、一定の理由がない普通徴収(個人納付)を認めないなど、給与所得者に係る住民税の特別徴収の完全実施を行うこととなりました。

平成26年度以降、一定の理由がない限り普通徴収を選択することができません。

特別徴収の完全実施についてのパンフレット(PDF:294KB)

住民税の給与からの特別徴収(給与天引き)とは

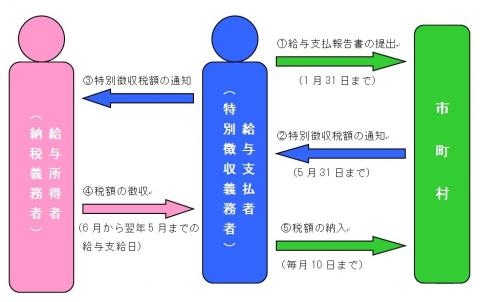

所得税の源泉徴収義務者である事業主を「特別徴収義務者」として指定し、事業主(給与支払者)が従業員に給与を支払う際、所得税の源泉徴収と同様に毎月の給与から住民税を徴収し、従業員(納税義務者)に代わって納入していただく制度です。

特別徴収の対象となる方

前年中(1月1日~12月31日)において給与の支払いを受けており、当該年度4月1日現在で在職し給与の支払いを受けている従業員の方であれば、アルバイト・パート、役員等を問わず特別徴収の対象となります。

ただし、次の普通徴収を認める理由(普A~普F)に該当する場合は普通徴収とすることができます。

普通徴収を認める理由について

特別徴収の完全実施に伴い、すべての従業員等の住民税について特別徴収していただくことになりますが、以下の理由のいずれかに該当する従業員等についてのみ、普通徴収が認められます。

普A.給与総受給者数が2名以下の事業所

普B.他の事業所から支給される給与から住民税が引かれている者

普C.毎月の給与支払額が少なく、住民税を特別徴収しきれない者

普D.給与の支払期間が不定期な者

普E.事業専従者

普F.退職者又は給与支払報告書を提出した年の5月31日までの退職予定者

普通徴収とする場合には、給与支払報告書を提出する際、「普通徴収(個人納付)への切替理由書」の添付と給与支払報告書に切替理由の記入が必要となりましたので、ご理解とご協力をお願いいたします。

※詳しくは普通徴収(個人納付)への切替理由書についてのページをご覧ください

特別徴収の事務手続き

- 市町村からの特別徴収税額の通知

市町村から5月31日までに特別徴収税額の通知を送付しますので、給与の支払いを受けている納税義務者に対し特別徴収義務者から通知していただきます。 - 特別徴収による徴収金の納入

通常、特別徴収税額総額の12分の1の額を6月から翌年5月まで毎月支払う給与から徴収し、徴収した月の翌月10日までに市町村へ納入します。

年2回の納付にすることもできます(納期の特例)

従業員が常時10人未満である特別徴収義務者は、年12回の特別徴収税額の納期を年2回とすることができます。

適用を受けるためには、事前に「特別徴収税額の納期の特例に関する承認申請書」を提出し、市長の承認を受ける必要があります。

納期の特例を適用した場合の納期

6月分から11月分は、12月10日が納期となります。

12月分から翌年5月分は、翌年6月10日が納期となります。

納期の特例の申請

「特別徴収税額の納期の特例に関する承認申請書」を市役所本庁舎3階市民税課に提出してください。年度当初(6月分)からの適用を希望される場合は3月中までに申請書の提出をお願いします。なお、年度途中での申請の受付も随時行いますが、申請月を遡って納期の特例を適用することはできません。

また、承認を受けた特別徴収義務者は翌年度以降も特例対象となりますが、従業員10人以上になる場合など納期の特例に該当しなくなった場合は「特別徴収税額の特例の要件を欠いた場合の届出書」をすみやかに提出してください。

「特別徴収税額の納期の特例に関する承認申請書」および「特別徴収税額の特例の要件を欠いた場合の届出書」

住民税の特別徴収についてのQ&A

Q1.なぜ特別徴収をしないといけないのですか?

A1.地方税法321条の4の規定により、原則として、所得税を源泉徴収している事業者(給与支払者)は、従業員の住民税を特別徴収しなければならないこととされています。

山梨県の市町村では、納税者の利便性・公平性の確保、法令遵守の観点から、特別徴収を推進することとし、平成26年度から県内すべての市町村が特別徴収を完全実施することになりました。

なお、全国の市町村においても、同様の観点から、特別徴収の徹底の取組みが行われています。

また、地方税法第321条第4項により、各市町村は原則として所得税の源泉徴収義務者である事業者を住民税の特別徴収義務者として指定し、特別徴収をすることが定められていますので、ご理解とご協力をお願いいたします。

Q2.全ての事業者が従業員の住民税を特別徴収するのですか?

A2.本来、給与支払いをする際に、所得税を源泉徴収して国に納付する義務がある事業者は、原則、パートやアルバイトであるかなど身分的な理由(勤務形態)に関係なく住民税についても特別徴収を行っていただく必要があります。

山梨県と県内全市町村では、平成26年度から特別徴収の完全実施に取り組んでいますが、一定の理由がある場合は、「住民税の普通徴収への切替理由書」をご提出いただければ、普通徴収とすることができます。

※詳しくは普通徴収(個人納付)への切替理由書についてのページをご覧ください

Q3.特別徴収をすることで何かメリットはあるのですか?

A3.住民税額は、1月末までに事業者からご提出していただいた給与支払報告書等に基づき、市が計算をおこなって通知しますので、給与から天引きする金額を事業者が計算する必要はありません。所得税のように年末調整をする手間もありません。

また、普通徴収の納期は通常年4回であるのに対し、特別徴収は年12回なので1回あたりの負担が緩和されます。また、納税毎に納税義務者が金融機関等に出向いて納税する手間が省け、納め忘れの心配がなくなるなど、利便性が向上します。

Q4.従業員から普通徴収にして欲しいと言われているのですが?

A4.法定要件に該当するすべての事業者を特別徴収義務者として指定しますので、従業員の方の個人的な希望により徴収区分を選択することは認められていません。

Q5.毎月、市町村ごとに住民税を納入するのは面倒なのですが、他に方法はありますか?

A5.各市町村から送付された納入書と従業員から徴収(天引き)したその合計金額をまとめて金融機関の窓口へ提出すれば、納入は完了します。市町村ごとの納入手続きは、金融機関が行いますので、特別徴収義務者の手間はかかりません。

また、各金融機関で行っている地方税納付代行サービスを利用すると金融機関に出向くことなく納入が可能です。こちらは有料のサービスであり、実施していない金融機関もありますので、詳細につきましては各金融機関へお問い合わせください。

なお、従業員が常時10人未満である特別徴収義務者は、「特別徴収税額の納期の特例に関する承認申請書」を提出し、市町村長の承認を受けて、年12回の特別徴収税額の納期を年2回とすることができます。6月から11月までの分については12月10日までに、12月から翌年5月までの分については6月10日までに、それぞれ納入することができます。手続きにつきましては、市民税課へお問い合わせください。

※当該市町村の徴収金の滞納があり、納入に支障が生ずるおそれがあると認められる場合は、申請が却下されることがあります。

Q6.eLTAXで給報提出予定ですが、普通徴収にしたい人はどうすればいいですか?

A6.eLTAXで提出される場合は「普通徴収への切替理由書」の添付を省略することができます。ただし、個人別明細書(=各人の給報のデータ)の「普通徴収」欄にチェックを入力してください。

※詳しくは普通徴収(個人納付)への切替理由書についてのページをご覧ください

Q7.手間も増えるので特別徴収は行いたくないのですが?

A7.住民税の特別徴収では、所得税のように税額の計算や年末調整をする手間はかかりません。

また、各金融機関で行っている地方税納付代行サービスを利用すると金融機関に出向くことなく納入が可能です。こちらは有料のサービスであり、実施していない金融機関もありますので、詳細につきましては各金融機関へお問い合わせください。

なお、事務の増加や経理担当者がいないといった理由で特別徴収を行わないことは、法令上認められません。地方税法の趣旨に沿った適切な徴収義務を果たしていただくためにご理解とご協力をお願いいたします。

Q8.他の市町村では普通徴収でも取り扱ってくれているのですが?

A8.特別徴収は、地方税法で義務付けられているため、本来であれば特別徴収義務者として指定されなければならないところです。全国的にも特別徴収への推進が進められていますが、他の市町村のことはわかりかねますので、特別徴収として扱われていない(普通徴収が認められている)理由につきましては、該当の市町村にお問い合わせください。

Q9.事業不振のため、特別徴収した住民税を納期内に納税することができないのですが、どうしたらいいですか?

A9.事業者が特別徴収した徴収金は、従業員からの預かり金であり、事業資金ではなく、事業不振とは関連性が認められないものですので、このような場合でも市町村に納入してください。

なお、納入すべき住民税を納期限内に納入しなかった特別徴収義務者に対しては、業務上横領に類似するものとして、地方税法第324条第2項において罰則規定が設けられています。

Q10.特別徴収を放棄した場合、又は滞納した場合はどうなるのですか?

A10.特別徴収義務者として指定された事業者が、従業員から徴収すべき税額を放棄又は滞納した場合は、特別徴収義務者に対して、納期限後20日以内に督促状が発送されます。なお、督促状が届いても納入されない場合は、事業者に対して滞納処分を行うこととなります。

また、事業者として滞納がある場合は、従業員が納税証明を取得できないなどの不利益を被ることがあります。

なお、地方税法第324条第3項の規定により、「納入すべき個人の市町村民税に係る納入金の全部又は一部を納入しなかった特別徴収義務者は10年以下の懲役若しくは200万円以下の罰金に処し、又はこれを併科する」こととされています。

よくある質問

「特によくある質問」にお探しの情報はございましたか?

上記以外のよくある質問が掲載されている「よくある質問コンテンツ」をご活用ください。

ご不明な点は、よくある質問内のお問い合わせフォームよりご連絡ください。

![]()

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

税務管理室市民税課個人市民税係

〒400-8585 甲府市丸の内一丁目18番1号(本庁舎3階)

電話番号:055-237-5398

より良いウェブサイトにするためにみなさまのご意見をお聞かせください