![]()

更新日:2025年12月9日

ここから本文です。

令和8年度から適用される個人市民税・県民税(住民税)の主な税制改正

物価上昇局面における税負担の調整及び就業調整対策の観点から、給与所得控除の見直し、各種扶養控除等に係る要件等の引上げ、大学生年代の子等に関する特別控除(特定親族特別控除)の創設が行われました。

これらの改正は、令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人市民税・県民税(住民税)から適用されます。

※このページでは令和8年度の個人住民税向けの改正内容を掲載しています。

※所得税で適用される「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設については、国税庁ホームページ『令和7年度税制改正による所得税の基礎控除の見直し等について』(別サイトへリンク)をご参照ください。

1.給与所得控除の見直し

給与所得者に適用される給与所得控除について、給与収入金額が190万円以下の方の最低保障控除額が最大10万円引き上げられます。

控除額

| 給与収入 | 給与所得控除の額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万円超180万円以下 |

収入金額×40%−10万円 |

|

| 180万円超190万円以下 | 収入金額×30%+8万円 | |

| 190万円超360万円以下 | 収入金額×30%+8万円 | 変更なし |

|

360万円超660万円以下 |

収入金額×20%+44万円 | |

| 660万円超850万円以下 |

収入金額×10%+110万円 |

|

| 850万円超 | 195万円(上限) | |

また、上記の改正に伴い、家内労働者等の所得計算の特例について必要経費に参入する最低保障額が55万円から65万円に引き上げられました。

2.各種扶養控除等に係る要件の見直し

各種扶養控除等の適用を受ける場合における所得要件額が10万円引き上げられます。

|

扶養親族等の区分 |

所得要件 (収入が給与だけの場合の収入金額※) |

|

|---|---|---|

| 改正前 | 改正後 | |

|

同一生計配偶者及び扶養親族 ひとり親が有する生計を一にする子 |

48万円 (103万円以下) |

58万円 (123万円以下) |

| 勤労学生 |

75万円 (130万円以下) |

85万円以下 (150万円以下) |

※他の所得がある方はこの限りではありません。また、給与収入金額は、源泉徴収税額、特別徴収税額、社会保険料などが差し引かれる前の額です。いわゆる手取り額ではありません。

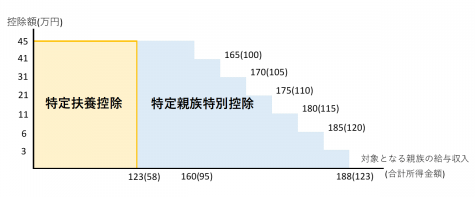

3.大学生年代の子等に関する特別控除(特定親族特別控除)の創設

従来より、納税義務者に、19歳以上23歳未満である特定控除対象扶養親族がいる場合、その納税義務者の前年の総所得金額等から45万円を控除することとされていましたが、令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から、合計所得金額が58万円を超える19歳から23歳未満の親族がいる場合においても、納税義務者が受けられる控除額が当該親族の合計所得金額に応じて逓減(徐々に減少していく)していく仕組みが新たに設けられます。

対象

以下のいずれにも該当する方と生計を一にする納税義務者

- 年齢19歳以上23歳未満(令和8年度の場合、平成15年1月2日〜平成19年1月1日の間に生まれた方)の親族(配偶者及び青色事業専従者等を除く)

- 合計所得金額が58万円超123万円以下(給与収入のみの場合は収入金額123万円超188万円以下)

- 控除対象扶養親族に該当しない

控除額

| 子等の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除 |

|---|---|

| 58万円超95万円以下(123万超160万円以下) | 45万円 |

| 95万円超100万円以下(160万超165万円以下) | 41万円 |

| 100万円超105万円以下(165万超170万円以下) | 31万円 |

| 105万円超110万円以下(170万超175万円以下) | 21万円 |

| 110万円超115万円以下(175万超180万円以下) | 11万円 |

| 115万円超120万円以下(180万超185万円以下) | 6万円 |

| 120万円超123万円以下(185万超188万円以下) | 3万円 |

【参考】

よくある質問

Q.給与所得控除が引き上げとなるのはどのような人が対象ですか?

A.給与収入が190万円以下の方が対象であり、控除額は65万円に変更となります。

給与収入が190万円超の方は、給与所得控除額の変更はありません。

Q.公的年金の控除額は変更ありますか?

A.変更ありません。給与所得控除のみの改正です。

Q.令和7年中の収入がいくらまでなら、令和8年度の住民税が非課税になりますか?

A.給与収入のみの場合、106万5,000円以下であれば非課税です。(給与所得控除65万円+住民税非課税基準41万5,000円)

ただし、扶養親族の人数やご本人のご状況(障害者、ひとり親、寡婦等)によって非課税基準は変わります。

Q.扶養の範囲内となる収入はいくらか?

A.給与収入のみ場合、123万円(給与所得控除65万円+扶養親族等に係る所得上限58万円)

Q.特定親族特別控除が適用される者は、扶養親族として扱われますか?

A.扱われません。そのため、非課税の判定等における扶養親族の人数には含まれません。

よくある質問

「特によくある質問」にお探しの情報はございましたか?

上記以外のよくある質問が掲載されている「よくある質問コンテンツ」をご活用ください。

ご不明な点は、よくある質問内のお問い合わせフォームよりご連絡ください。

![]()

お問い合わせ

税務管理室市民税課個人市民税係

〒400-8585 甲府市丸の内一丁目18番1号(本庁舎3階)

電話番号:055-237-5398

より良いウェブサイトにするためにみなさまのご意見をお聞かせください