![]()

更新日:2024年7月25日

ここから本文です。

令和6年度個人市県民税における定額減税

定額減税・給付金詐欺にご注意ください

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください。

定額減税については、国税庁(国税局、税務署を含みます)や都道府県、市区町村から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

制度の概要

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、所得税及び個人住民税の定額減税を実施することが示されました。今後、関係する税制改正法案が成立した場合には、令和6年6月から定額減税が実施されることとなります。

※本ページは個人住民税の定額減税について記載したページになります。

※所得税の定額減税については、特設サイト(国税庁)もしくは、管轄する税務署(甲府市の管轄は甲府税務署です)へお問い合わせください。

※特別徴収の方のお問い合わせについては、特別徴収義務者にご確認ください。

定額減税の対象者

- 令和6年度の個人市県民税所得割の納税義務者のうち、前年の合計所得が1,805万円以下(給与収入2,000万円以下に相当)の者

※均等割のみ課税される納税義務者は、定額減税の対象外となります。

定額減税額(特別控除額)の算出方法

特別控除の額は、次の金額の合計額です。ただし、その合計額が、その者の所得割の額を超える場合には、所得割の額を限度とします。

- 納税義務者本人・・・1万円

-

控除対象配偶者または扶養親族(国外居住者を除く)・・・1人につき1万円

※特別控除の額は、他の税額控除を行ったあとの所得割の額から控除します。

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く)を扶養している方については、令和6年度の定額減税の対象外としますが、令和7年度の市・県民税の所得割額から1万円が減税される予定です。

計算例

本人と控除対象配偶者、扶養親族2人の場合

定額減税額=本人(1万円)+控除対象配偶者(1万円)+扶養親族(1万円×2)=4万円

定額減税の実施方法

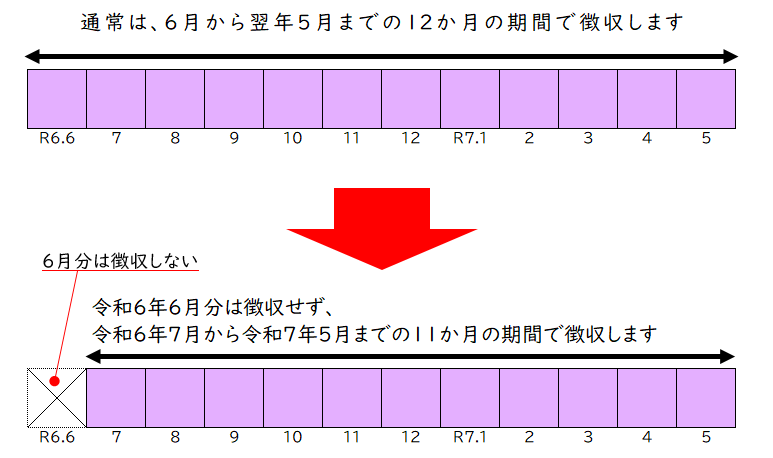

給与に係る特別徴収

令和6年6月分は特別徴収を行わず、定額減税後の税額を、令和6年7月分から令和7年5月分の11か月に分割して徴収します。

※特別控除後に所得割額が0円(均等割額のみ課税)となる場合は、令和6年7月分で均等割額をまとめて徴収します。

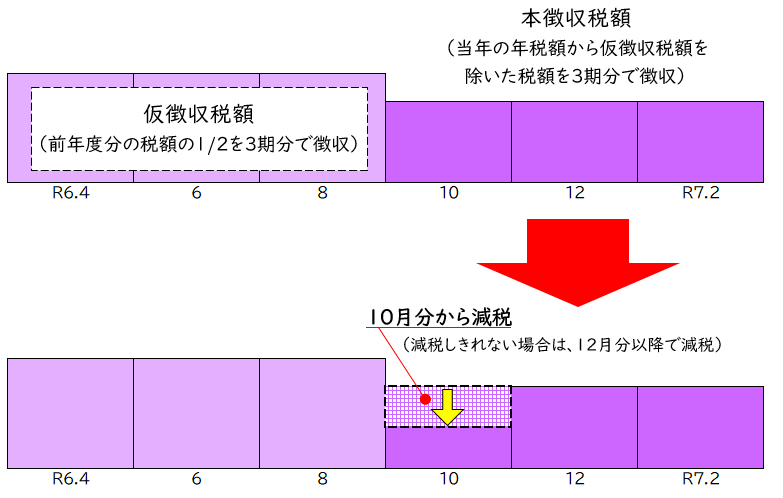

公的年金等に係る特別徴収の場合

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から順次減税します。

※令和6年から新たに年金からの特別徴収が開始される場合は、令和6年6月分および8月分は普通徴収の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の特別徴収税額から順次減税します。

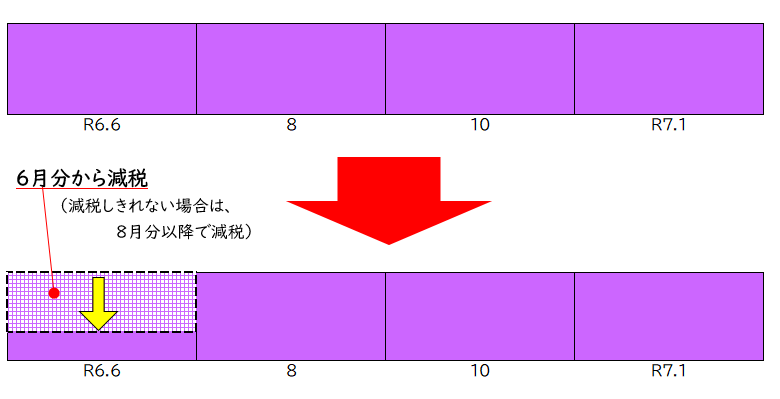

普通徴収の場合

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から順次減税します。

それぞれの徴収方法の具体例については、定額減税の計算例(徴収方法別)をご参照ください

定額減税額の確認方法

定額減税額は、以下の各通知書においてご確認いただけます。

給与所得にかかる特別徴収の場合

「令和6年度給与所得等に係る市民税・県民税特別徴収税額の決定通知書(納税義務者用)」:令和6年5月16日発送

公的年金等にかかる特別徴収、普通徴収の場合

「令和6年度市民税・県民税・森林環境税納税通知書」:令和6年6月5日発送予定

確認方法

各通知書において、以下のとおり記載します。

- 定額減税額 〇〇,〇〇○円

- 定額減税不足額 〇〇,〇〇○円

その他

定額減税は、他の税額控除をすべて控除した後の所得割額から適用します。

以下の額の算定の基礎となる令和6年度分の所得割の額は、定額減税前の額となります。

- 都道府県または市区町村に対する寄附金税額控除(ふるさと納税)の特例控除の上限額の算定における所得割額

- 年金特別徴収の翌年度仮徴収税額(令和7年4、6、8月)の算定における所得割額

定額減税しきれないと見込まれる方には、差額分が支給されます(調整給付)。

定額減税可能額が減税前の税額を上回っており、減税しきれないと見込まれる方については、その差額分が支給されます。

詳細については、「定額減税補足給付金(調整給付)について」をご確認ください。

関連リンク

よくある質問

「特によくある質問」にお探しの情報はございましたか?

上記以外のよくある質問が掲載されている「よくある質問コンテンツ」をご活用ください。

ご不明な点は、よくある質問内のお問い合わせフォームよりご連絡ください。

![]()

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

税務管理室市民税課個人市民税係

〒400-8585 甲府市丸の内一丁目18番1号(本庁舎3階)

電話番号:055-237-5398

より良いウェブサイトにするためにみなさまのご意見をお聞かせください