![]()

定額減税の計算方法例(徴収方法別)

更新日:2024年5月24日

ここから本文です。

定額減税の計算方法例(徴収方法別)

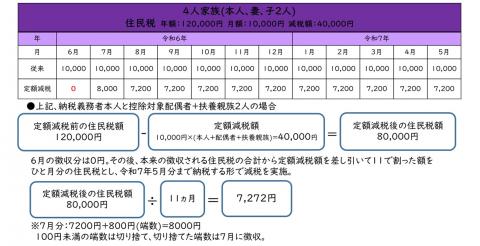

給与に係る特別徴収の場合

例) 本人、妻(控除対象配偶者)、子2人の4人家族

個人住民税が年額120,000円(月額10,000円)とすると、令和6年6月以降の税額は以下のようになります。

※定額減税可能額は、10,000円✕4人(本人+控除対象配偶者+扶養親族数)=40,000円

普通徴収の場合

例1) 1人暮らしの単身者

個人住民税が年額50,000円(1期あたり12,500円)とすると、令和6年6月以降の税額は以下のようになります。

※定額減税可能額は、10,000円✕1人(本人)=10,000円

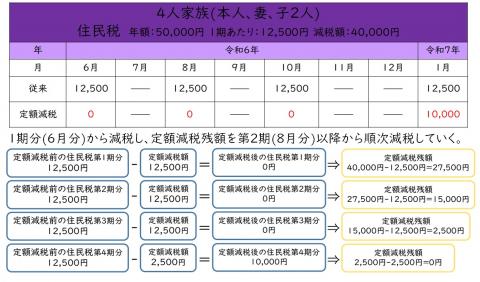

例2) 本人、妻(控除対象配偶者)、子2人の4人家族

個人住民税が年額50,000円(1期あたり12,500円)とすると、令和6年6月以降の税額は以下のようになります。

※定額減税可能額は、10,000円✕4人(本人+控除対象配偶者+扶養親族数)=40,000円

公的年金等に係る特別徴収の場合

※計算例は、普通徴収の場合の考え方と同様になります。

よくある質問

「特によくある質問」にお探しの情報はございましたか?

上記以外のよくある質問が掲載されている「よくある質問コンテンツ」をご活用ください。

ご不明な点は、よくある質問内のお問い合わせフォームよりご連絡ください。

![]()

お問い合わせ

税務管理室市民税課個人市民税係

〒400-8585 甲府市丸の内一丁目18番1号(本庁舎3階)

電話番号:055-237-5398

より良いウェブサイトにするためにみなさまのご意見をお聞かせください