![]()

住民税における住宅借入金等特別税額控除について

更新日:2025年12月4日

ここから本文です。

住民税における住宅借入金等特別税額控除について

平成21年から令和7年12月31日までに入居し、所得税の住宅ローン控除を受けている方のうち、前年分の所得税から控除しきれなかった住宅ローン控除額がある場合は、住民税で控除されます。

(3)平成21年から令和4年12月31日までに入居された方

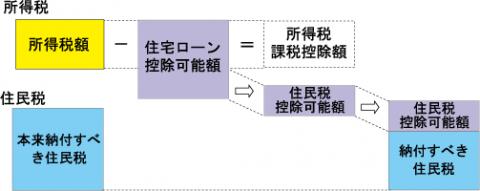

平成21年から令和4年12月31日までに入居し、所得税の住宅ローン控除を受けた方で、所得税において控除しきれなかった住宅ローン控除金額がある方が対象となります。

次の(ア)、(イ)のうち、いずれか小さい額を翌年度の住民税所得割額から控除します。

(ア)所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額

(イ)所得税の課税総所得金額等(課税総所得金額、課税退職所得金額、課税山林所得金額の合計額)に5%を乗じて得た金額(上限97,500円)

※(イ)について、平成26年4月から令和4年12月までに入居し、当該住宅の取得等に係る消費税率が8%(又は10%)の場合は、所得税の課税総所得金額等の額に7%を乗じて得た金額(上限136,500円)

所得税に関する手続き(年末調整又は確定申告)によって、所得税の住宅ローン控除の適用がある方であれば、市に対する特別な申請(申告)は不要です。

(確定申告をされる場合には、原則として毎年3月15日までに申告書を提出する必要があります。)

住宅ローン控除の控除期間の延長(10年→13年)が適用になる方がいます

令和元年10月1日から令和2年12月31日に消費税率10%が適用される住宅を取得された方を対象に、住宅借入金等特別税額控除(住宅ローン控除)の期間が10年から13年に延長されました。

表(市・県民税における住宅ローン控除)

| 措置 |

住宅ローン控除 (消費税8%への引き揚げ時に反動減対策として拡充した措置) |

消費税10%引き上げに伴う反動減対策の上乗せ措置 |

コロナ特例 ※コロナを踏まえた上乗せ措置の弾力化 |

経済対策として控除期間13年間の措置を延長 |

|---|---|---|---|---|

| 居住開始年月日 |

平成26年4月~令和3年12月 |

令和元年10月~令和2年12月 |

令和3年1月~令和3年12月 |

令和3年1月~令和4年12月 |

| 控除限度額 |

所得税の課税総所得金額等の7% (最高13.65万円) |

同左 | 同左 | 同左 |

| 控除期間 | 10年 | 13年 | 同左 | 同左 |

| 面積 | 50㎡以上 | 同左 | 同左 |

40㎡以上 ※40㎡以上50㎡未満の場合は合計所得金額1,000万円の所得要件あり |

(1)コロナ特例

新型コロナウイルス感染症の影響による住宅建設の遅延等への対応として、令和2年12月31日までに入居ができなかった場合でも、次に掲げる要件を満たす場合、控除期間が13年に延長された住宅借入金等特別控除を適用することができます。

適用要件

- 新型コロナウイルス感染症の影響によって新築住宅、建売住宅、中古住宅又は増改築等を行った住宅への入居が遅れたこと

- 一定の期日※1までに、新築住宅、建売住宅・中古住宅の取得、増改築等に係る契約を行っていること

- 令和3年12月31日までの間に2.の住宅に入居していること

※¹新築住宅の場合:令和2年9月30日まで

建売住宅・中古住宅の取得、増改築等の場合:令和2年11月30日まで

(2)経済対策として控除期間13年間の措置の延長

経済対策として住宅ローン控除の控除期間を13年とする特例期間が延長されました。次に掲げる要件を満たす場合、控除期間が13年に延長された住宅借入金等特別控除を適用することができます。

適用要件

- 一定の期日※²までに、新築住宅、建売住宅・中古住宅の取得、増改築等、に係る契約を行っていること

- 令和4年12月31日までの間に1.の住宅に入居していること。

※²新築住宅の場合:令和3年9月30日まで

建売住宅・中古住宅の取得、増改築等の場合:令和3年11月30日まで

※ただし、床面積が40㎡以上50㎡未満である特例居住用家屋の場合、合計所得金額1,000万円以下という所得要件があります。

住宅ローン控除の適用期間の延長等

住宅ローン控除の適用について、令和4年1月1日から令和7年12月31日までに入居した方が対象となりました。

所得税の住宅ローン控除の見直しに伴い、所得税の住宅ローン控除可能額のうち所得税から控除しきれない額を、控除限度額の範囲内で翌年度分の個人住民税(所得割)から控除する措置について見直しを行います。

表(令和4年以降に入居される方の市・県民税における住宅ローン控除)

| 住宅種類 |

新築等の認定住宅等※1 (新築住宅・買取住宅※2) |

新築等のその他の住宅※3 (新築住宅・買取住宅) |

既存住宅 |

|---|---|---|---|

| 居住開始年月日 |

令和4年〜令和7年

|

①令和4年〜令和5年 ②令和6年〜令和7年

|

令和4年〜令和7年

|

| 控除期間 | 13年 |

①13年 ②10年※4 |

10年 |

|

所得要件 |

2,000万円(新築の場合、令和5年までに建築確認:1,000万円) | ||

| 床面積要件 | 50㎡(新築の場合、令和5年までに建築確認:40㎡) | ||

| 控除限度額 |

所得税の課税総所得金額等の5% (最高97,500円) |

||

※1認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指します。

※2「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指します。

※3「その他の住宅」は、省エネ基準を満たさない住宅のことを指します。

※4令和6年以降に新築の建築確認を受けた「その他の住宅」は、住宅ローン減税の対象外です。(令和5年末までに新築の建築確認を受けた住宅に令和6年〜令和7年に入居する場合は控除期間10年間になります。)

よくある質問

「特によくある質問」にお探しの情報はございましたか?

上記以外のよくある質問が掲載されている「よくある質問コンテンツ」をご活用ください。

ご不明な点は、よくある質問内のお問い合わせフォームよりご連絡ください。

![]()

お問い合わせ

税務管理室市民税課個人市民税係

〒400-8585 甲府市丸の内一丁目18番1号(本庁舎3階)

電話番号:055-237-5398

より良いウェブサイトにするためにみなさまのご意見をお聞かせください