![]()

定額減税補足給付金(調整給付)について

更新日:2026年4月1日

ここから本文です。

【申請受付を終了いたしました】定額減税補足給付金(調整給付)の支給確認書が届いた方へ

申請の受付は、令和6年10月25日(金曜日)をもって終了しました。

コールセンターについても運営を終了いたしました。

本給付金の対象となる方には、8月末から9月上旬にかけて「支給確認書」または「支給のお知らせ」を送付いたしました。

お手元に支給確認書が届いた方は、早急に、手続きをお願いいたします。

手続きの方法

「支給確認書」が届いた方

手続きが必要です。確認書に必要事項をご記入のうえ、必要書類と一緒に提出期限までにご返送ください。

提出期限

令和6年10月25日(金曜日)※消印有効

必要提出書類

| 提出書類 | ||

|---|---|---|

|

対象者本人の口座へ振り込む場合 (通知あて名に記載されている人=口座名義人) |

記入済みの「支給確認書」 本人の身分証明書(注3)の写し 支給口座情報が確認できるもの(注4)の写し |

|

|

代理人(対象者本人以外)の口座へ振り込む場合 (通知あて名に記載されている人≠口座名義人) ※本人の口座への給付が原則です。やむを得ない事情により、代理人の口座を設定するものです。 |

記入済みの「支給確認書」 代理人の身分証明書(注3)の写し 支給口座情報が確認できるもの(注4)の写し 支給対象者本人の身分証明書(注3)の写し

|

|

(注3)身分証明書となるもの

運転免許証、パスポート、マイナンバーカード、住民基本台帳カード(顔写真付き)、在留カードなど国又は地方公共団体の機関が発行した資格証及び証明書(顔写真付きのもの)のいずれか1点

(上記のいずれも持っていない場合は、健康保険証、年金手帳、高齢受給者証、介護保険被保険者証などのいずれか2点)

(注4)支給口座情報が確認できるもの

通帳、キャッシュカード、インターネットバンキングの場合はWeb画面(ゆうちょ銀行の場合、通帳見開きページ全面)

「支給のお知らせ」が届いた方

国の公金受取口座を登録されている方は、「支給のお知らせ」が届きます。

原則、登録されている公金受取口座に振り込まれるため、手続きは不要です。

支給口座の変更を希望する方や受給を辞退される方は、手続きが必要です。届出書をお送りしますので、令和6年9月2日(月曜日)までにコールセンター(0120-242-820 ※8月1日(木曜日)開設)までご連絡ください。

支給日

「支給のお知らせ」が届いた方

支給のお知らせに記載のある日付

振込口座の変更を希望された方は、手続き完了後2~4週間後が給付の目安になります。

「支給確認書」が届いた方

市が支給確認書を受理してから2~4週間後が給付の目安になります。

定額減税補足給付金(調整給付)について

令和6年分の所得税および令和6年度分の個人住民税において、定額減税を実施しています。それに伴い、減税しきれないと見込まれる方に対して、その不足額を調整給付として給付します。

定額減税に関する詳細については、以下のリンクをご参照ください。

関連リンク

- 所得税の定額減税について:国税庁「定額減税特設サイト」(別サイトへリンク)

- 個人住民税の定額減税について:総務省「個人住民税における定額減税について」(別サイトへリンク)

甲府市公式HP「令和6年度市県民税における定額減税について」

対象者

次の全てに該当する方(納税義務者本人の令和5年中の合計所得金額が1,805万円を超える方を除く)

- 甲府市から令和6年度個人住民税が課税されている定額減税の対象者

- 定額減税可能額が「令和6年分推計所得税額(注1)」または「令和6年度分個人住民税所得割額」を上回る方

※所得税が非課税で、令和6年度住民税の所得割も課税されていない方は、定額減税の対象とならないため、調整給付も対象外です。

(注1)令和6年分推計所得税

令和6年分の所得税額は現時点では確定しないため、令和5年分の所得・扶養状況を基に、国が提供する算定ツールを用いて推計し、給付額を算定します。

令和6年分の所得税額が確定した後(年末調整・確定申告後)、給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

なお、この算定ツールには、反映されない控除(住宅借入金等特別控除や寄付金特別控除など)があり、令和6年度に実施される調整給付額が想定より少ない、又は対象外となってしまう方が生じる場合があります。このような場合にも、追加で令和7年度に給付します。

【令和7年度の追加給付の対象となりうる方の例】

・住宅借入金等特別控除や寄付金特別控除等の税額控除を受けている方

・令和5年所得に比べて、令和6年所得が減少した方

・こどもの出生等、令和6年中に扶養親族等が増加した方 など

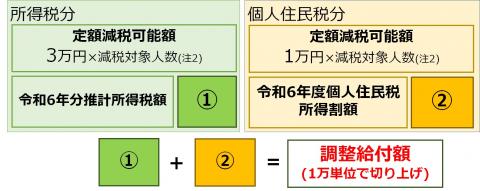

給付額

所得税分・個人住民税分の減税しきれない額の合計を、1万円単位で切り上げた額

計算方法

(1)+(2)の合算額(合算額を1万円単位に切り上げる)

(1) 所得税分定額減税可能額 ー 令和6年分推計所得税額(令和5年分所得税額) ※(1) < 0 (減税しきれる)の場合は0

(2) 個人住民税所得割分減税可能額 ー 令和6年度分個人住民税所得割額 ※(2) < 0 (減税しきれる)の場合は0

イメージ図

(注2)減税対象人数

納税義務者本人、控除対象配偶者、扶養親族(16歳未満扶養親族を含む)の合計人数

※国外居住者を除く

給付例

給付例の妻・子は、いずれも控除対象配偶者・扶養親族の場合です。

例1)どちらか一方で減税しきれない額が生じる場合

本人、妻、子2人の4人家族(令和6年分推計所得税:42,100円、令和6年度個人住民税額:65,200円)のとき、

・所得税の定額減税可能額=3万円✕4人(本人+妻+子2人)=120,000円

・住民税の定額減税可能額=1万円✕4人(本人+妻+子2人)=40,000円 となり、

所得税:120,000円−42,100円=77,900円…(1)

住民税:40,000円−65,200円=△25,200円…(2)(減税しきれるため(2)=0円)

(1)+(2)=77,900円+0円=77,900円

1万円単位で切り上げた80,000円を給付

例2)両方で減税しきれない額が生じる場合

本人、妻、子1人の3人家族(令和6年分推計所得税:38.000円、令和6年度個人住民税額:20,000円)のとき、

・所得税の定額減税可能額=3万円✕3人(本人+妻+子1人)=90,000円

・住民税の定額減税可能額=1万円✕3人(本人+妻+子1人)=30,000円 となり、

所得税:90,000円−38,000円=52,000円…(1)

住民税:30,000円−20,000円=10,000円…(2)

(1)+(2)=52,000円+10,000円=62,000円

1万円単位で切り上げた70,000円を給付

例3)両方減税しきれる場合(調整給付対象外となる場合)

本人、妻の2人家族(令和6年分推計所得税:80,000円、令和6年度個人住民税額:40,000円)のとき、

・所得税の定額減税可能額=3万円✕2人(本人+妻)=60,000円

・住民税の定額減税可能額=1万円✕2人(本人+妻)=20,000円 となり、

所得税:60,000円−80,000円=△20,000円…(1)(減税しきれるため(1)=0円)

住民税:40,000円−20,000円=△20,000円…(2)(減税しきれるため(2)=0円)

(1)+(2)=0円

全額減税できるため、調整給付は給付されません。

調整給付に関するよくあるご質問について

調整給付に関するよくあるご質問についてまとめたページを作成しました。ご参照ください。

「振り込め詐欺」や「個人情報の搾取」にご注意ください

政府機関や自治体等が、本給付金について、現金自動預払機(ATM)の操作や、支給のための手数料の振り込み、メールなどによるURLを使用した手続きを求めることはありません。政府機関や甲府市職員を装った不審な電話や郵便、メールがあった場合は、警察署、警察本部相談専用電話(#9110)にご連絡ください。

よくある質問

「特によくある質問」にお探しの情報はございましたか?

上記以外のよくある質問が掲載されている「よくある質問コンテンツ」をご活用ください。

ご不明な点は、よくある質問内のお問い合わせフォームよりご連絡ください。

![]()

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

甲府市役所 調整給付コールセンター

〒400−8585 丸の内一丁目18番1号

電話番号:0120-242-820【午前9時〜午後5時(平日のみ)】

※8月1日(木曜日)開設

より良いウェブサイトにするためにみなさまのご意見をお聞かせください