【申請受付を終了しました】令和7年度定額減税補足給付金(不足額給付)についてのご案内

申請の受付は、令和7年10月31日(金曜日)をもって終了しました。

コールセンターについても運営を終了いたしました。

大切なお知らせ

対象者に8月下旬より通知を送付します。

不足額給付に関するお問い合わせは、コールセンターへお問い合わせください。

制度に関するお問い合わせの際は、源泉徴収票や確定申告書、納税通知書等をご用意の上、お問い合わせください。

![]()

更新日:2025年11月4日

ここから本文です。

申請の受付は、令和7年10月31日(金曜日)をもって終了しました。

コールセンターについても運営を終了いたしました。

大切なお知らせ

対象者に8月下旬より通知を送付します。

不足額給付に関するお問い合わせは、コールセンターへお問い合わせください。

制度に関するお問い合わせの際は、源泉徴収票や確定申告書、納税通知書等をご用意の上、お問い合わせください。

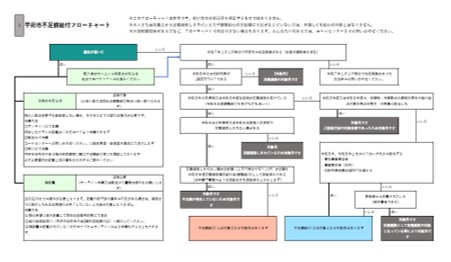

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

※定額減税しきれている方や調整給付の支給額に不足が生じていない方は、申請しても給付の対象とはなりません。

「不足額給付」とは、次のいずれかの事情により、令和6年度に実施した、定額減税しきれないと見込まれる方への給付(当初調整給付※)の支給額に不足が生じる場合に、追加で給付を行うものです。

※令和6年度に、「定額減税しきれないと見込まれた方」に対しては、当該減税しきれないと見込まれた額を調整給付金(当初調整給付)として支給しています。

本来調整給付金として支払うべき額を再計算した結果、当初調整給付の給付額では不足が生じる方に給付を行います。

令和6年度に実施した「調整給付」(※1)の支給については、令和6年分所得税額の確定(令和6年12月31日)を待った場合、速やかな支援が行えないことから、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しています。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて給付します。

(※1令和6年度に実施した「調整給付」の概要については、「調整給付金(定額減税補足給付金)」をご確認ください。)

本人及び扶養親族等として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象世帯の世帯主、世帯員にも該当しなかった方に支給を行います。

次の全ての要件を満たす方に、最大4万円を給付します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

(※2低所得世帯向け給付金とは、令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)です。)

(注2)ア・イ・ウのいずれかに該当し、低所得者向け給付(注1)の対象世帯主または世帯員に該当していない者を指します。

ア 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

イ 令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

ウ 令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

※不足額給付2対象者のうち、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、ご本人からの申請によって支給要件を満たす場合に支給予定です。本市から確認書等の発送は行いませんので該当と思われる場合はお問い合わせください。

原則手続不要です。

支給のお知らせをお送りする方は、不足額給付-1の対象者の方で、公金受取口座の登録が済んでいる方や昨年の調整給付金支給の対象者で口座情報の登録がある方となります。登録の口座情報に変更がある場合は期限までに変更申請が必要となります。

不足額給付-1の対象者の方で、公金受取口座の登録が済んでいる方や昨年の調整給付金支給の対象者で口座情報の登録がある方

8月22日(金曜日)に支給のお知らせを発送します。

口座変更等、支給のお知らせに記載の内容で変更がある場合は、支給のお知らせに同封したちらし内にある二次元コードよりアクセスし、変更を行ってください。変更受付期限は9月5日(必着)です。

オンラインでの変更申請が難しい方は、郵送または窓口での受付となりますので、一度コールセンターへお問い合わせください。

本給付金の支給を辞退する場合は、支給のお知らせ内にある二次元コードよりアクセスし、変更を行ってください。辞退受付期限は9月5日(必着)です。

オンラインでの変更申請が難しい方は、郵送または窓口での受付となりますので、一度コールセンターへお問い合わせください。

手続が必要です。支給を希望される方は必ず申請を行ってください。

不足額給付-1の対象の方で、口座情報の確認ができなかった方

不足額給付-2の対象の方(全員)

8月29日(金曜日)予定

9月3日(水曜日)予定

確認書内にある二次元コードよりアクセスし、オンライン申請をしてください。

確認書に同封されている返信用封筒にて、必要事項の記載及び必要書類の添付の上期限までにご返送ください。

10月31日(金曜日)※当日消印有効

※期限前に申請が済んでいても、書類の記載内容や添付資料に不足があり審査が進まないケースが見受けられます。書類の修正や不足添付資料の提出等が完了しないと、給付ができません。修正等必要な場合は、ご連絡をする場合がありますので、期限までにご対応をお願いします。期限までに修正が完了しない場合は、支給を辞退したものとみなします。

不足額が発生すると見込まれるにもかかわらず、お知らせ等が届かない場合があります。

フローチャートで対象かどうかご確認いただき、結果が「申請が必要」な場合、コールセンターへお問い合わせください。

| 要件 | 発送 | 支給時期 |

|---|---|---|

| 支給のお知らせ | 8月22日(金曜日) | 9月16日(火曜日) |

| 確認書(1) | 8月29日(金曜日) | 申請受付後、約1ヶ月半 |

| 確認書(2) | 9月3日(水曜日) |

(注意)地域によっては、書類到着まで2・3日要する場合があります。

令和7年10月31日(金曜日)まで【当日消印有効】

(注意)オンライン申請は10月31日23時59分59秒まで。

郵送での申請の場合、10月31日消印のものまでとなります。期限後消印の申請はすべて辞退したものとみなします。

また、期限内に提出いただいても書類の記載事項や添付資料等に不足がある場合は支給できません。ご提出前には、記載事項に誤りがないかや全ての添付資料が添付できているかなどチェックしてから申請をお願いいたします。

ご登録いただいた金融機関の口座に振り込みます。

■振込名義

テイガクゲンゼイフソクガクキュウフキン

【注意点】

【解説】納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の合計所得金額48万円以下(所得税、住民税が非課税)の方については、世帯内に納税者(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合、不足額給付の対象となります。

【解説】本人(父)の合計所得金額は48万円を超えるが、所得控除や、本人(父)の状況により所得税・住民税(所得割)ともに非課税で、本人及び子の扶養親族としても定額減税の対象でないものが、納税者(子)等と同居しているため、低所得世帯向け給付金の対象にもならなかった場合、本人(父)は不足額給付の対象となります。

令和7年1月1日時点で甲府市に居住しており、令和6年1月2日以降に甲府市へ転入されてきた方につきましては、甲府市で当初調整給付の受給状況を把握することができません。甲府市から該当の市区町村へ照会を行い、情報の取得ができ、対象となった方には確認書を発送いたします。

しかし、令和6年1月1日から甲府市に転入するまでに、複数の市区町村へ転入出を行っている場合等、当市が当初調整給付算定自治体等を把握できていない場合もあります。そのような場合、対象であると判断ができないため対象者として書類の発送ができませんので、ご自身が不足額給付1.または2.の対象になると思われる場合は、必要書類をご準備のうえ、「申請書」の提出が必要となります。具体的な申請方法については、申請方法をご確認いただくか、コールセンターへお問い合わせください。

令和7年度の不足額給付金の支給を受ける際に、現在お住まいの自治体より当初調整給付金の金額等が分かる書類の提出を求められる場合があります。

甲府市では、当初調整給付金の支給を行った際に「支給のお知らせ」または「支給決定通知書」をお送りしています。給付金額の算定式および給付金額を記載しておりますので、現在お住まいの自治体での不足額給付金の手続きにお使いいただけます。

支給のお知らせや支給決定通知を紛失されてしまった、または当初調整給付金の対象であったか不明な方は、当初調整給付金の給付金額等が分かる書類を発行しますのでコールセンターへお問い合わせください。

「【不足額給付】よくあるお問い合わせ」のページに掲載しています。

電話番号:0120-375-398(フリーダイヤル)

受付時間:午前9時から午後5時まで(土日祝日を除く。)

8月22日よりコールセンターご利用いただけます。

甲府市役所本庁舎3階市民税課窓口付近に特設窓口を開設いたします。

受付時間:午前9時から午後5時まで(土日祝日を除く。)

8月22日より窓口開設予定です

不審な訪問、電話、メール及び郵便物などがあった際には、最寄りの警察署や警察相談専用電話(#9110)へご連絡ください。

〇甲府市からATMなどの操作をお願いすることは、絶対にありません。

〇甲府市が給付のために手数料の振込を求めることは、絶対にありません。

よくある質問

「特によくある質問」にお探しの情報はございましたか?

上記以外のよくある質問が掲載されている「よくある質問コンテンツ」をご活用ください。

ご不明な点は、よくある質問内のお問い合わせフォームよりご連絡ください。

![]()

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

税務管理室市民税課個人市民税係

〒400-8585 甲府市丸の内一丁目18番1号(本庁舎3階)

甲府市役所 不足額給付コールセンター

〒400−8585 丸の内一丁目18番1号

電話番号:0120-375-398【午前9時〜午後5時(平日のみ)】

※8月22日(金曜日)開設

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

(PDF:527KB)

(PDF:527KB)